![[2024년 예정] 신생아 특례 대출 알아보기](https://blog.kakaocdn.net/dn/exCXhM/btszy7yeb3A/KpkHnU8tRdQkw7oHIZIkDk/img.png)

[2024년 예정] 신생아 특례 대출 알아보기

정부에서 추진 중인 저출산 지원대책 중 신생아 특례 대출에 대해 확인하고 정리했습니다.

세부 대상, 금리 등은 내년 발표 예정이지만, 미리 알아두고 준비하면 더 좋을 듯 합니다.

목차

추진 배경

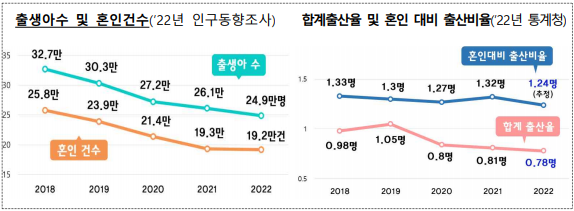

1. 저출산 현황

'22년 합계출산율은 0.78명, 신생아 수는 24.9만명으로 모두 역대 최저수준을 기록

ㅇ 비혼·만혼 경향이 심화되는 상황

ㅇ 혼인 대비 출산비율(’18년 1.33→ ’22년 1.24)도 감소 추세

ㅇ 결혼을 해도 출산을 하지 않는 경향

2. 인식 변화

‘결혼·출산 필요성’에 대한 청년 인식은 감소 추세

ㅇ 주택가격이 크게 상승한 영향으로 주택마련 등 비용 부담이 결혼을 주저하는 주요인으로 작용

3. 저출산 정책 개선

저출산은 국운이 달린 문제 → 판을 뒤집는 과감한 접근 필요

※ 신생아 대출 관련 매일경제 기사 링크

[단독] 내년 ‘신생아 대출’ 27조 푼다…최저 1.6% 금리 적용 - 매일경제

2년이내 출산한 무주택가구 대상 9억이하 주택살 때 최대 5억까지 연 1.6%~3.3% 낮은 금리로 눈길

www.mk.co.kr

신생아 특례 대출 [구입자금]

| 구분 | 특례 기준 | |

| 소득 | 1.3억원 이하 | |

| 자산 | 5.06억원 이하 | |

| 대상주택 | 주택가액 9억원 이하 |

|

| 대출한도 | 5억원 | |

| 소득별 금리(%) *1자녀 기준 |

부부합산 8.5천 이하 |

1.6~2.7 |

| 부부합산 8.5천 ~ 1.3억 |

2.7~3.3 | |

※ 세부 대상은 추후 확정 (24년도 발표 예정)

개요

출산 가구의 내 집 마련 지원을 위해 저리 구입자금 대출을 신설하고, 기존 대비 소득요건 2배 수준 상향*

* (기존) 미혼·일반 6천만원, 신혼 7천만원 이하 → (특례) 출산가구 부부합산 소득 1.3억원 이하

특례 대상

대출 신청일 기준 2년 내 출산한 무주택 가구, 2023년 이후 출산가구(신생아)부터 적용

1주택자의 경우 기존 대출을 특례 대출로 대환(대출 전환) 적용

금리

소득에 따라 1.6~3.3% 특례금리 5년 적용

특례 대출 후 추가 출산 시 신생아 1명당 0.2%p 추가 금리 인하, 특례금리 5년 연장 부여(최장 15년)

신생아 특례 대출 [전세자금]

| 구분 | 특례 기준 | |

| 소득 | 1.3억원 이하 | |

| 자산 | 3.61억원 이하 | |

| 대상주택 | (보증금) 수도권 4억원 지방 3억원 이하 |

|

| 대출한도 | 3억원 | |

| 소득별 금리(%) *1자녀 기준 |

부부합산 8.5천 이하 |

1.1~2.3 |

| 부부합산 8.5천 ~ 1.3억 |

2.3~3.0 | |

※ 세부 대상은 추후 확정 (24년도 발표 예정)

개요

출산하는 임차가구의 주거 안정을 위해 저리 전세자금 대출을 신설하고, 기존 대비 소득요건 2배 수준 상향*

* (기존) 미혼·일반 5천만원, 신혼 6천만원 이하 → (특례) 출산가구 부부합산 소득 1.3억원 이하

특례 대상

대출 신청일 기준 2년 내 출산한 무주택 가구, 2023년 이후 출산가구(신생아)부터 적용

신규 전세가구의 대출, 현재 전세 거주가구의 대환 포함

금리

소득에 따라 1.1~3.0% 특례금리 4년 적용

특례 대출 후 추가 출산 시 신생아 1명당 0.2%p 추가 금리 인하, 특례금리 4년 연장 부여(최장 12년)

신생아 특례 대출 관련 정부 발표 [2023년 8월 29일]

지원과제별 추진 일정

끝까지 읽어주셔서 감사합니다.

공감과 구독, 그리고 댓글은

저의 블로그 활동에

큰 원동력이 됩니다.

오늘도 좋은 하루 보내세요♥

정부/광주광역시 출산지원금 및 지원 정책

아이 출산을 앞두고 정부와 광주광역시 출산 지원금에 대해 확인해보게 되었습니다. 작년과 달라진 점도 있고, 다양한 복지 정책들이 있어 관련 사이트 링크와 함께 자료를 모아봤습니다. [목차

sugarlessgum.tistory.com

정부/순천시 출산지원금 및 지원 정책

정부/순천시 출산지원금 및 지원 정책 정부와 순천시 출산 지원금에 대해 정리해봤습니다. 작년과 달라진 점도 있고, 다양한 복지 정책들이 있어 관련 사이트 링크와 함께 자료를 모아봤습니다.

sugarlessgum.tistory.com

[육아] 아기 원더윅스 기간별 성장, 특징

육아하면서 찾아오는 아기들의 원더윅스 기간별 아기의 성장과 특징에 대해 요약해봤습니다. 원더윅스란? 네덜란드의 헤티 판 레이트, 프란스 프로에이 박사가 정의한 원더윅스는 출산예정일

sugarlessgum.tistory.com

남자 아이 멋진 영어 이름과 뜻

남자 아이 멋진 영어 이름과 뜻 남자 아이에게 멋진 영어 이름을 지어줘야 할 때가 있죠. 그럴 때 참고할 만한 영어 이름들과 뜻에 대한 정보를 알파벳 순서대로 모아봤습니다. 각각의 이름엔 기

sugarlessgum.tistory.com

여자 아이 예쁜 영어 이름과 뜻

여자 아이 예쁜 영어 이름과 뜻 우리 아이에게 예쁜 영어 이름을 지어줘야 할 때가 있죠. 그럴 때 참고할 만한 예쁜 영어 이름들과 뜻에 대한 정보를 알파벳 순서대로 모아봤습니다. 각각의 이름

sugarlessgum.tistory.com